服务热线:

时间: 2024-01-12 19:00:48 | 作者: 聚氨酯生产线

详细介绍

万华化学集团股份有限公司(以下简称“万华化学”或“公司”)成立于 1998 年 12 月, 2001 年 1 月于上交所上市,实际控制人为烟台市国资委。公司经过多年发展,已成为聚氨 酯行业全球领先企业,形成了涵盖 MDI/TDI/聚醚的聚氨酯产业集群、丙烯酸及酯/环氧丙烷 等的石化产业集群,以及 TPU/ADI 系列等的功能化学品及新兴材料产业集群。截至 22 年 底,聚氨酯板块核心产品 MDI/TDI 年产能 305 万吨和 65 万吨,居全球第一/第三,且规划 23 年各新增 60 万吨和 15 万吨产能;石化板块拥有 198 万吨/年 PO/AE 一体化和 250 万吨 /年乙烯一期项目,同时在建乙烯二期、蓬莱基地等项目;精细化学品及新材料板块拥有 21/8/16/11/4 万吨/年 PC/PMMA/TPU/ADI/尼龙 12 等产能,在建 4.8/11/8/28 万吨/年柠檬醛 /ADI/PMMA/PC 等产能。整体而言,23-25 年公司迎来新一轮产能扩张,步入新成长周期。

公司上市以来(2001-2022 年)营收 CAGR 达 32%,其中 2021 年营收 1455 亿元,首次 突破 1000 亿元,2022 年营收 yoy+14%至 1656 亿元,延续良好增长。伴随公司业务版图 扩张和全球化布局推进,近年来公司境外收入占比亦不断的提高(2021 年达 49%)。在 C&EN 和 ICIS 公布的 2022 年全球化工企业排名中,万华化学分别位列第 17 位和第 9 位,且过去 5 年排名不断的提高,公司已逐渐成长为全球领先的化工企业。

公司上市以来(2001-2022 年)归母净利 CAGR 亦达 30%,其中 2021 年公司实现归母净 利 246 亿元,首次突破 200 亿元,2022 年实现归母净利 162 亿元,同比-34%,主要系聚 氨酯/石化板块产品景气均有所下滑。上市以来,伴随聚氨酯、石化和新材料板块业务扩张 及利润规模抬升,公司股票价格亦整体攀升,同时,公司上市以来常年保持比较高的分红率(仅 2006 年低于 20%),2001-2021 年累计现金分红 362 亿元。我们大家都认为未来伴随公司新项目 增量兑现及盈利增长,长期投资价值有望持续凸显。

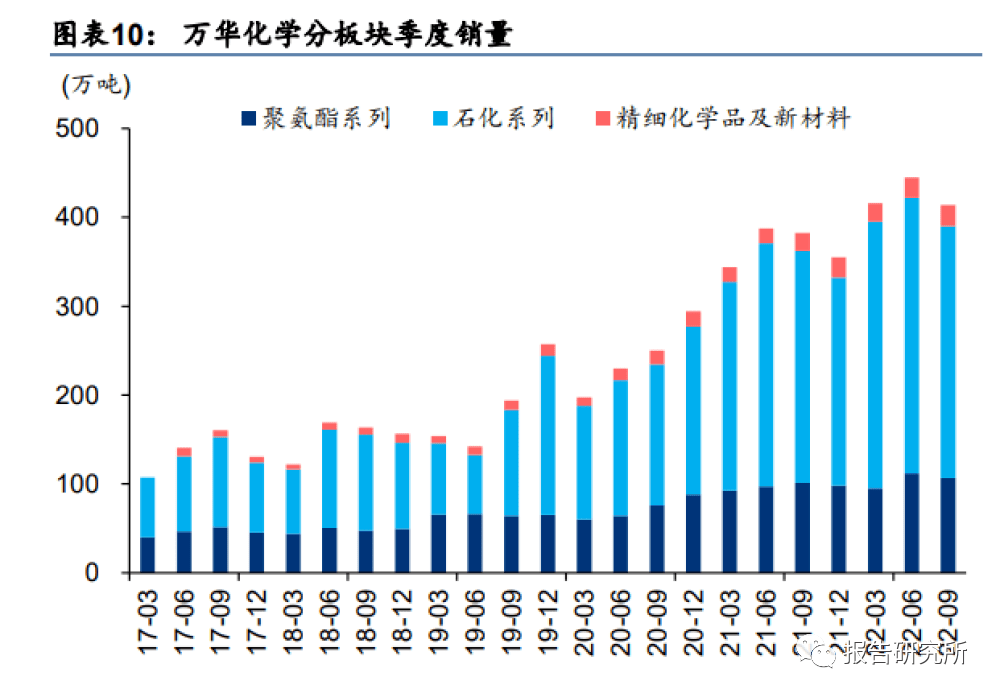

分板块看,2015 年石化板块首个大型项目 PO/AE 一体化投产,石化收入占比逐渐提升, 2020 年大乙烯一期投产后,石化营收占比逐步提升,同时伴随精细化学品及新材料板块 (以下简称“新材料”,全文同)产品逐渐贡献盈利,业务多元化特点逐渐显现。21 年聚氨 酯/石化/新材料板块营收 605/614/155 亿元,占比 42%/42%/11%(9M22 分别 489/563/153 亿元,占比 37%/43%/12%);21 年聚氨酯/石化/新材料板块毛利 212/105/33 亿元,占比 56%/27%/9%(22H1 分别 94/21/30 亿元,占比 57%/13%/18%)。毛利率方面,聚氨酯板块 MDI/TDI 上一轮景气周期为 17-18 年,对应板块毛利率 55%/50%, 19-22H1 分别为 41%/44%/35%/28%,虽中枢有所下移,但仍维持较高水准;石化产品 21 年迎来景气周期,板块毛利率 17%(同比+13pct),22 年景气下行,22H1 毛利率 5%(同 比-13pct);新材料板块相对来说比较稳定,17 年以来整于 20%-30%。

由于产品线 年以来公司三大板块销量整体维持增长态势,9M22 聚氨酯/石化/新材料板块销量分别 314/893/68 万吨,同比+8%/+16%/+28%,其中 22Q3 销 量 107/283/24 万吨,同比+6%/+8%/+19%。聚氨酯和新材料板块产品均价相比来说较高,2017 年以来整体处于 1.0-2.5 万元/吨的区间,22 年以来由于终端需求走弱等因素,各板块产品 均价中枢有所下移,其中 22Q3 聚氨酯/石化/新材料板块均价分别为 1.46/0.60/2.01 万元/ 吨,环比-7%/-8%/-14%。

综合毛利率方面,2010-2021 年万华化学毛利率中枢约 31%,且始终处于 20%以上水平;净利率方面,2010-2021 年公司净利率中枢约 17%,并始终位于 10%以上;ROE 方面, 2010-2021 年公司 ROE 中枢约 30%,且始终高于 10%。综合看来,2010 年以来万华化学 综合毛利率、净利率和 ROE 等经营指标整体与海外代表性化工有突出贡献的公司(主营业务均涉及 聚氨酯相关这类的产品)、国内煤化工/农药/聚酯/轻烃化工等细致划分领域上市有突出贡献的公司相比均处于相 对领先的位置。

万华化学是目前国内唯一和全球少数几家掌握 MDI 自主技术的企业之一,自 1993 年开启 自主改造之路,先后实现万吨级、十万吨级和百万吨级 MDI 的量产。MDI 极高的技术壁垒 和良好的竞争格局(近 20 年全球产能 CR5 从始至终维持 80%以上),和公司 MDI 产能扩张 和市场占有率持续增长(2022 年公司 MDI 年产能 305 万吨,全球占比已达 31%),是支撑公 司上市后业绩不断攀登新台阶以及经营指标保持领先的关键因素。

公司依托自主技术,目前拥有全球最大的 MDI 生产基地以及单体产能最大的 MDI 装置,叠 加国内能源动力、人工等方面成本优势,在 MDI 装置的单吨投资额方面亦低于海外聚氨酯 企业,因此公司 MDI 生产所带来的成本中折旧、人工等方面成本相较海外聚氨酯企业具备领先优势。

报告下载:本报告完整版PDF已分享到报告研究所知识星球,扫描下方二维码进圈即可下载!

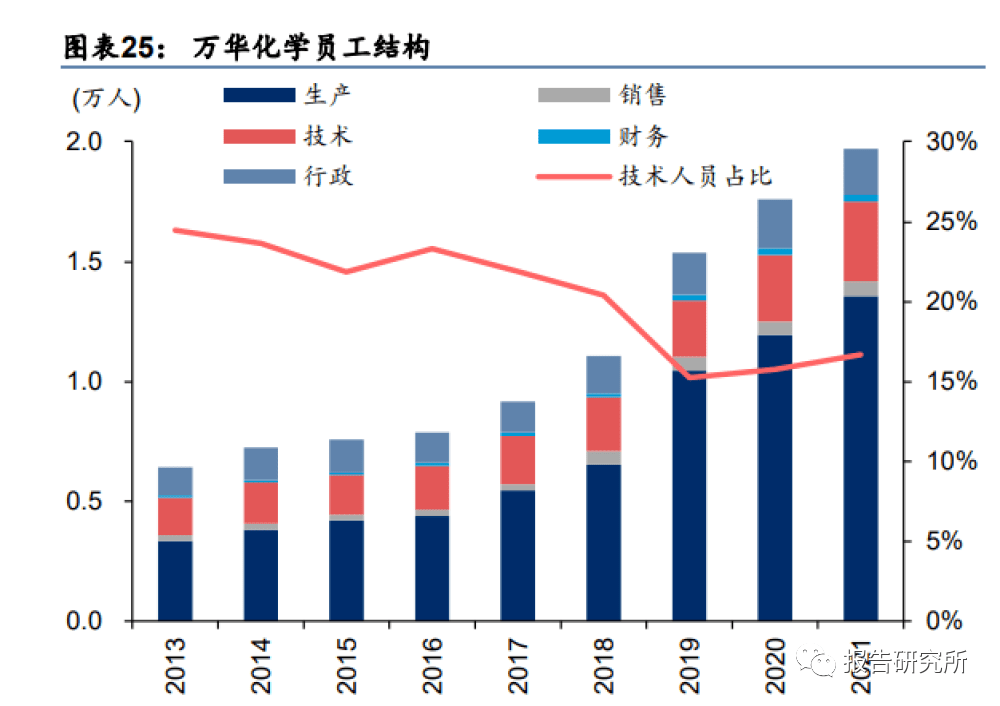

MDI 领域的自主发展之路为公司培育了良好的创新基因和研发驱动成长的理念,公司始终 保持高研发投入、重视人才教育培训,由早期较为单一的 MDI 产品,不断延伸至石化产品、精 细化学品和新材料产品,并且在新拓展的领域均取得良好进展和回报,我们大家都认为正是得益 于公司对创新和研发的重视和投入。2018 年以来公司每年研发投入均在 15 亿元以上, 且逐年增长,2021 年达到 32 亿元,22 年前三季度累计投入 24.4 亿元,同比+14%;2013 年以来公司技术人员占比亦从始至终维持在 15%及以上水平。

2012 年以来万华化学人均薪酬整体保持增长态势,且与国内煤化工/农药/聚酯/轻烃化工等 细致划分领域上市有突出贡献的公司相比亦整体处于领先位置,而公司的人均创收和人均创利水平亦处 于相对领先位置。与海外聚氨酯有突出贡献的公司相比,虽公司人均创收能力处于中等水平,但人 均创利能力亦处于相对领先位置。

万华化学上市以来从始至终保持较高资本开支,2018 年以来从始至终维持 100 亿元以上,而 20/21 年连续两年资本开支达 200 亿元以上,22 年前三季度公司资本开支 211 亿元,同比+12%, 整体上公司正处于上市以来最大的一轮资本开支周期,22Q3 末公司在建工程余额 422 亿元, 亦为历史上最新的记录。从资本回报率比较来看,公司 2010-2021 年 ROIC 与海外聚氨酯有突出贡献的公司、 国内煤化工/农药/聚酯/轻烃化工等细致划分领域上市有突出贡献的公司相比亦处于相对领头羊,我们认 为伴随公司项目增量持续兑现,有望迈入新一轮成长周期。

从业务布局看,万华化学本来资本开支仍主要围绕聚氨酯、石化和新材料三大板块进行产 业链延伸和产能扩张,其中:1)聚氨酯板块,MDI、TDI 和聚醚规划新增产能分别 60/15/135 万吨;2)石化板块,主要规划建设 120 万吨/年乙烯及下游高端聚烯烃项目(乙烯二期)、 蓬莱基地以及福建基地项目等;3)新材料板块,包括聚氨酯材料(ADI、TPU)扩能、工 程塑料(PMMA、PC)、新能源材料和柠檬醛等产品。未来公司一体化布局和规模优势将持 续巩固,且伴随新项目增量持续释放,公司经营规模有望再上一台阶。

根据我们测算,截至 22 年底,万华化学主要的现有项目(各项目产品和对应原材料的价格 为 16-22 年的周度不含税均价,各项目原料消耗、能源、折旧和人工等参考环评报告及公 司公告等数据,期间费用率按照公司 16-9M22 平均约 5%,项目的所得税率统一按照 25%, 不考虑板块之间抵消,全文涉及项目营收和利润回测的内容均同此处理),对应的 16-22 年 营收和净利润中枢分别约为 1119 亿元和 224 亿元,而规划/在建项目(假设产能均全面投 产,下同)对应的 16-22 年营收和净利润中枢分别约为 1136 亿元和 161 亿元,且由于公司 多数规划/在建产能均有望在 23-25 年内陆续投产,我们大家都认为公司未来三年将迎来新一轮成 长周期,伴随新项目增量持续兑现,公司收入和净利润规模均有望实现较大规模增长。

MDI 从结构上分为纯 MDI 和聚合 MDI,其中聚合 MDI 占比约 65%,纯 MDI 占比约 35%, 聚合 MDI 主要应用于建筑和家电领域保温材料、聚氨酯软泡、胶粘剂和密封剂等,纯 MDI 主要用于 TPU 弹性体、氨纶、合成革等领域。据天天化工网、Bloomberg,2021 年全球 MDI 需求量约 786 万吨,同比+6%,且 01-21 年 CAGR 亦达到 6%、11-21 年 CAGR 约 3%, 主要受益于下游地产、家电、汽车等领域需求的持续增长。分区域来看,近年来亚洲地区 是全球 MDI 最大的消费地区,其中 21 年占比约 47%,其余为北美(占比 22%)和欧洲& 非洲&中东(占比 28%)。

国内在家电、汽车、胶粘剂等领域需求带动下,MDI 消费量亦持续增长,2021 年国内 MDI 消费量达 268 万吨,同比+5%,且 01-21 年 CAGR 达到 14%,其中 11-21 年 CAGR 约 7%, 国内需求增速中枢整体高于全球。从下游消费占比看,由于国内建筑保温领域准入限制等 原因,目前国内聚合 MDI 在建筑保温领域应用渗透仍较少,家电、管材/管道/喷涂和胶粘剂 等为主要下游,纯 MDI 方面国内和全球应用领域无显著差异,应用占比略有区别。

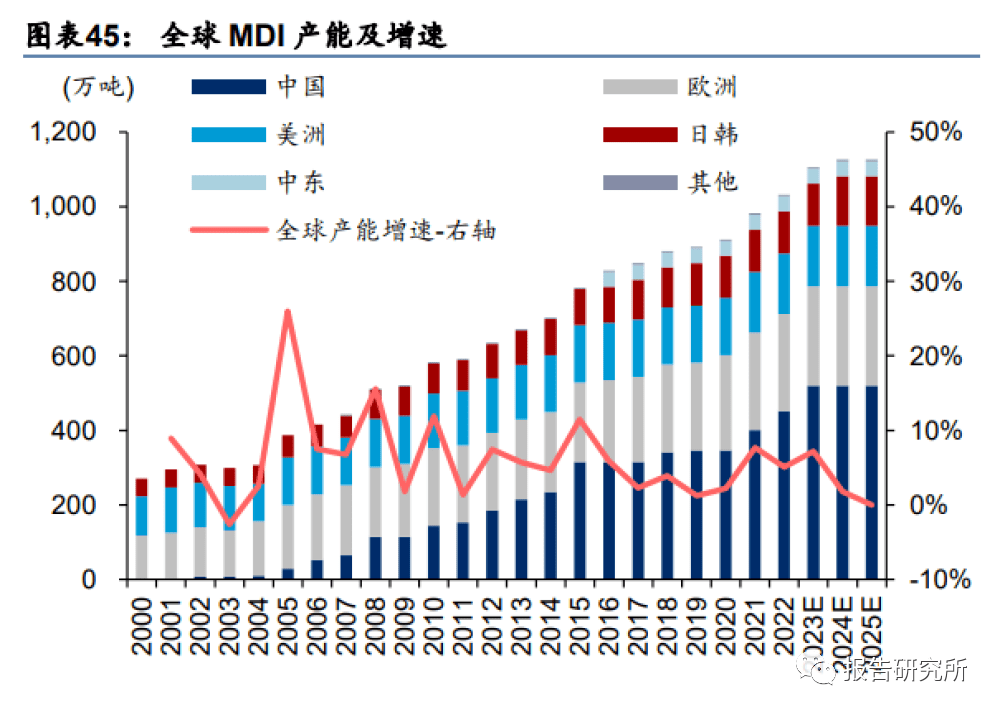

供给方面,伴随下游需求增长,全球 MDI 产能亦持续增长,据天天化工网,21 年底全球 MDI 产能约 974 万吨,同比增加约 70 万吨,而 22 年全球主要新增产能为万华福建 40 万 吨/年装置,全球 MDI 产能突破 1000 万吨。另一方面,伴随下游需求增速中枢放缓,近年 来全球 MDI 产能扩产速度逐渐放缓,展望后市,23-25 年全球 MDI 新增产能主要系万华宁 波技改+60 万吨(23 年)、巴斯夫上海技改+9 万吨(23 年)和三井韩国丽水规划+20 万吨 (24 年及以后),因此未来 3 年全球 MDI 产能有望继续保持低速增长,且新增产能仍集中 在现有企业手中,良好的供给格局和竞争格局有望延续。

价格价差方面,由于 22 年以来国内家电、地产等领域需求较弱,叠加 22 年下半年以来海 外经济增速回落下出口需求亦走弱,MDI 价格价差整体呈回落态势,尤其因上游原料纯苯、 煤炭等价格上涨,MDI 价差已处于近 10 年相对低位,行业景气整体落入低谷。

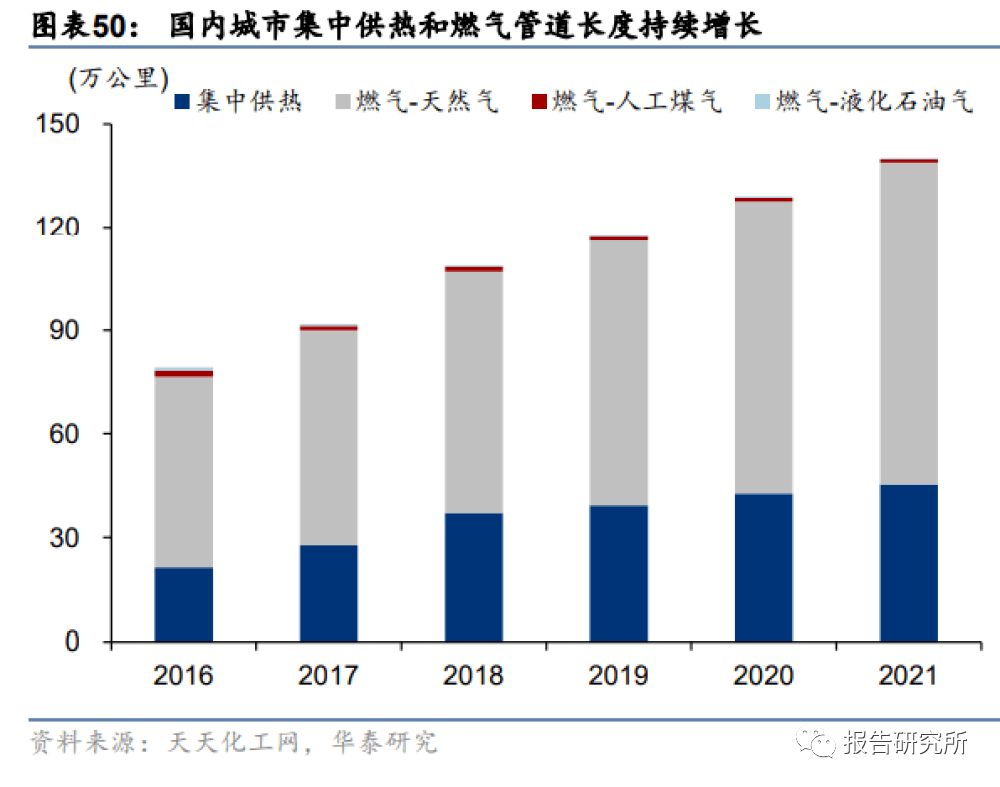

据国家统计局数据,截至 22 年末国内冰箱产量/出口量、冷柜产量增速等数据仍延续弱势, 汽车产量在新能源车等带动下延续增长,但增速亦有放缓。而展望后市,伴随国内稳经济 增长政策发力及防疫措施优化等,家电、汽车、地产等领域需求均有望迎来修复。同时, 近年来在西气东输以及管道集中供热和制冷效率要求提升等背景下,国内城市集中供热和 燃气管道长度持续增长,有望继续支撑 MDI 需求;此外,近年来居民对家居环境的健康环 保诉求不断提升,对无醛板等高端环保产品的需求亦快速增长,据天天化工网,21 年国内 人造板用胶粘剂行业聚合 MDI 消费量 12.0 万吨,同比+31.9%,未来伴随无醛板的应用 推广,有望贡献 MDI 新的增量需求。

纯 MDI 需求方面,22 年下游 TPU、氨纶等的终端管材、壳材、纺服等需求较弱,亦影响 纯 MDI 消费增长。据隆众资讯,目前国内 TPU、氨纶仍处于产能扩张期,且伴随国内稳经 济增长等政策发力,TPU、氨纶等产品需求有望迎来复苏,进而带动纯 MDI 需求增长。

进出口方面,近年来伴随国内 MDI 产能增长,我国已成为 MDI 净出口国,且 21-22H1 受 益于海外装置开工偏低等因素,出口需求维持景气,但 22H2 伴随海外经济增速回落,出口 面临一定压力,短期而言,海外市场在美联储加息及通胀等压力下,我们预计 MDI 出口需 求阶段性或仍有承压,但由于 22H2 以来出口已呈现显著回落,我们预计 23 年出口需求边 际走弱幅度亦或有限。

同时,由于 22 年以来全球能源成本上行,叠加纯苯等原料价格受原油高价影响维持相对高 位,根据我们测算,2022 年全球 MDI 完全成本最低的万华宁波装置成本已达到约 12000 元/吨左右水平,而 MDI 价差已处于近 10 年低位,我们大家都认为多数 MDI 装置盈利水平或已触 及成本线,考虑到行业良好的竞争格局(高集中度企业具有一定的议价权),以及国内经济 复苏有望支撑未来需求侧,我们认为 MDI 价格价差已充分筑底,未来景气修复值得期待。

结合国内需求、供给和进出口情况,我们测算 2022 年国内聚合 MDI、纯 MDI 消费量分别 约 145 万吨和 84 万吨,同比下降 9%和 7%,而伴随终端家电、建筑、地产、纺服等领域 需求复苏,以及无醛板等新兴领域应用渗透,23 年国内聚合 MDI、纯 MDI 需求量有望同步 +8%/+8%至 157 万吨和 91 万吨,有望恢复至 21 年左右水平。具体假设方面:聚合 MDI:1)家电领域,参考产业在线 年国内冰箱、冷柜产量同比分别下降约 12%和 9%,我们预计 23 年内需复苏下同比恢复增长;2)建筑领域,22 年地产链强相关 的管道、板材领域需求同比下滑或较多,而 23 年伴随地产、基建等领域政策齐发力,需求 亦有望复苏至 21 年左右水平;3)交通运输领域,22 年国内汽车产量维持增长,亦支撑聚 合 MDI 需求,23 年在新能源车等带动下,我们预计同比维持 4%-5%左右增速;4)其他领 域需求,考虑国内经济复苏及无醛板等新兴领域需求增长,我们预计 23 年对聚合 MDI 需 求亦有望回升至 21 年左右水平。纯 MDI:参考隆众资讯 22 年 TPU、氨纶、鞋底原液等产量数据,我们预计 TPU、氨纶、 鞋底原液领域 22 年需求量分别同比下滑 3%、5%和 15%左右,23 年考虑 TPU、氨纶等行 业新产能投放以及需求有望复苏,我们预计各领域均能恢复 8%左右的需求增长。

参考 22 年国内聚合 MDI 和纯 MDI 的进出口情况,22 年聚合 MDI、纯 MDI 出口量同比分 别-2%、-4%,23 年考虑海外需求或走弱,我们预计出口分别下降 5%左右(24 年恢复 5% 左右增长);进口方面,考虑到国内 MDI 自给率较高,叠加国内装置 23 年仍有新产能释放, 我们预计 23-25 年国内 MDI 进口量逐年下滑。综合需求测算和进出口情况假设,以及 MDI 产能增长情况,我们测算国内 23-25 年 MDI 行业开工率分别约为 71%、70%和 70%,虽表 观供给相对过剩,但考虑到景气触底后下游需求复苏提供涨价空间,新产能爬坡所需时间 和良好的竞争格局,以及国内外停车/检修装置较多(23 年 1 月末全球约 60%产能供给收 缩)等因素,MDI 实际供给或面临偏紧压力,我们认为 23 年 MDI 景气有望迎来改善。

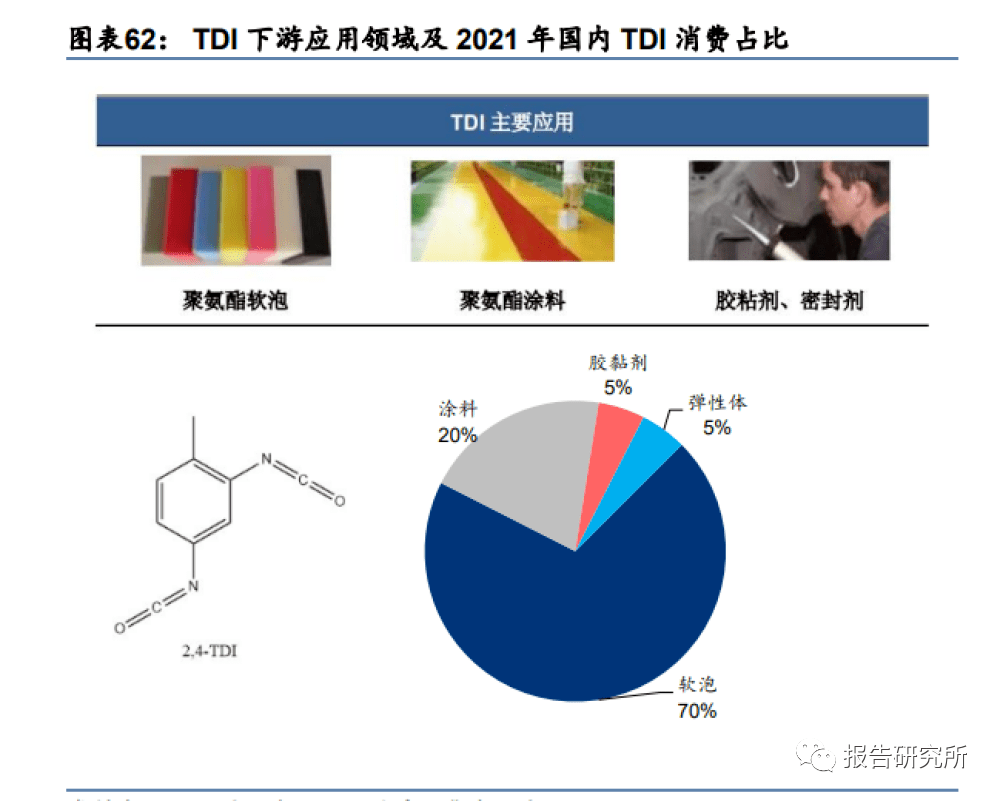

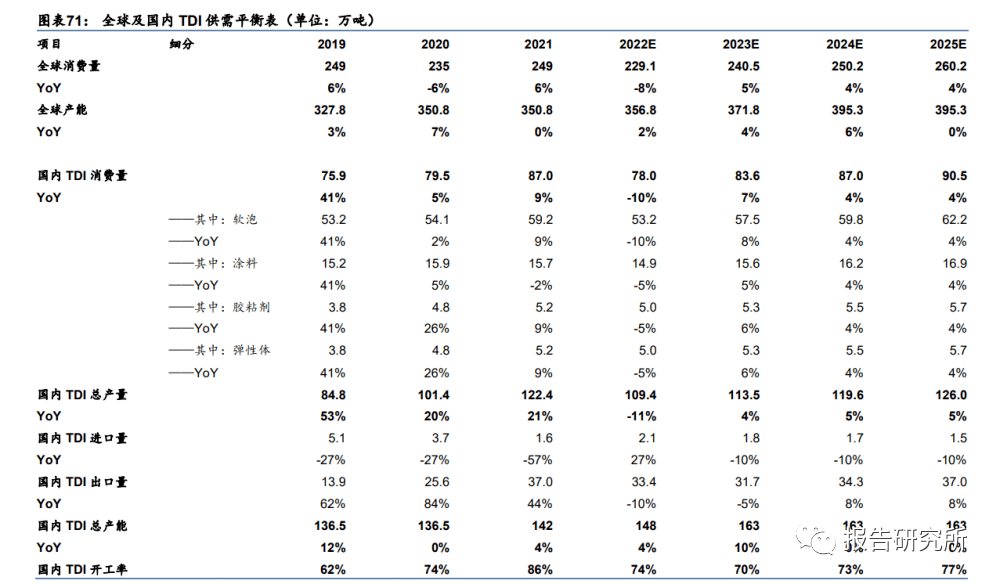

TDI 下游主要用于软泡、涂料和胶粘剂等领域,据百川盈孚,21 年国内 TDI 下游应用中, 软泡和涂料领域占比分别约 70%和 20%,整体上 TDI 终端需求受地产影响显著,且下游 软体家具和涂料等行业增速有所放缓,据 Bloomberg、天天化工网,21 年全球 TDI 需求量 约 249 万吨,同比+6%,国内需求量约 89 万吨,同比+2%,但 2012 年以来全球/国内经 济增速整体有所放缓,TDI 需求增速中枢较 02-11 年亦有所下移。

供给方面,据隆众资讯,22 年全球 TDI 产能约 351 万吨,其中国内约 142 万吨,由于近 10 年全球 TDI 产能持续扩张,而需求端增速放缓,行业供给过剩压力有所累积。另一方面, 供给过剩压力下 23-25 年全球 TDI 新增产能已较少,主要为万华福建+15 万吨(23 年)和 沧州大化规划由 15 万吨扩产至 40 万吨级别,其中新增产能确定性较大的仅万华福建的 15 万吨,供给过剩压力或逐渐缓解。

出口方面,我们近年来亦成为 TDI 净出口国,且与 MDI 类似,22H2 以来出口需求亦面临 压力,但 21 年以来全球能源成本抬升和天然气供给不足等亦同时影响海外 TDI 装置的成本 和运行稳定性,与 MDI 相似的背景下,国内 TDI 产品的成本优势和出口竞争力亦有望提升。

结合历史供需和进出口情况,我们测算 22-25 年 国 内 TDI 消费量增速分别 -10%/+7%/+4%/+4%,行业开工率分别 74%/70%/73%/77%,其中 23-25 年受益于下游需 求复苏以及新增产能有限,供需格局持续向好。具体假设方面:1)需求方面:参考隆众资讯数据,22 年国内 TDI 消费量同比下滑约 10%,23 年伴随地产 和基建等领域政策发力,下游软泡、涂料等需求均有望迎来复苏,我们预计软泡、涂料、 胶粘剂和弹性体领域需求分别恢复至 21 年左右水平,假设同比+8%/+5%/+6%/+6%,24-25 年有望延续 4%左右需求增长;2)出口方面,参考海关总署数据,22 全年出口下滑 10%左 右,23 年因海外经济增速回落或延续下滑,假设同比-5%,而 24-25 年有望恢复增长;3) 进口方面,考虑国内自给率高,我们预计 23-25 年进口量持续下降;4)产能方面,仅考虑 万华福建 23 年净增 15 万吨产能。

复盘来看,TDI 价格约 3 年一周期,历史上两轮高景气(06-09 年、16-19 年)均主因全球 装置大面积停车/检修等因素,目前而言,国内 15 万吨以下小产能,以及欧洲多套装置因不 可抗力等因素亦处于停车/检修,截至22年12月末全球降负荷占比30.2%、停车占比25.1%, 供给端亦显著下滑,且部分停车/检修装置短期或难复产,而国内经济复苏有望支撑需求侧, 考虑 TDI 价格价差亦处于历史相对底部区间,我们认为 23 年产品亦有望迎来景气周期。

中长期而言,目前全球 351 万吨 TDI 产能中,15 万吨以下产能占比仍有近 20%,而复盘 06 年和 16 年两轮 TDI 高景气周期,淘汰产能均为 15 万吨以下装置,由于长期以来 TDI 名义产能相对过剩,行业低谷期小产能在能耗和成本等方面不占优势,据隆众资讯,东曹 计划 23 年关闭其 2.5 万吨/年 TDI 装置,沧州大化于 19 年至今一直关闭其单套 3 万吨/年效 益较低的产能,另外,万华福建投产 25 万吨/年产能后,原有两套各 5 万吨装置亦将关闭。中长期而言,一体化、大型化 TDI 装置将具备显著的竞争力,供给相对过剩环境下,未来 小产能和落后产能或进一步出清,未来 TDI 行业格局将进一步优化。我们持续看好国内 TDI 头部企业依托规模、成本和一体化等优势而具备长期竞争力。

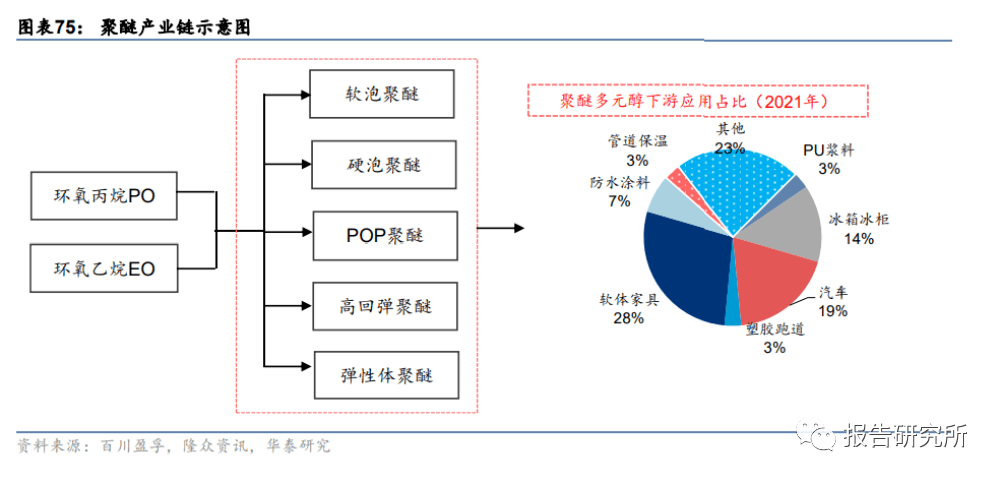

聚醚多元醇是聚氨酯制品的重要原料之一,按照产品结构和性能差异分为软泡聚醚、硬泡 聚醚、POP 聚醚、高回弹聚醚和弹性体聚醚等不同类型。聚合 MDI 与硬泡组合聚醚共称黑 白料,聚醚多元醇下游亦主要用于冰箱冰柜、汽车、软体家具、涂料等领域。

近年来国内聚醚产能规模亦保持较快增长,据隆众资讯,2022 年国内总产能约 740 万吨, 较 2011 年实现翻倍以上增长,而由于产能快速扩张,国内聚醚整体呈现供给过剩格局,行 业开工率通常不到 7 成,通常聚醚价格受上游原料 PO/EO 影响较大,而价差相对稳定,整 体而言具备上游产业链配套的企业具备更强的竞争优势。

据科思创,2021 年全球聚醚产能将近 1600 万吨,万华化学 21 年产能 87 万吨,占比约 6%, 公司依托石化板块 PO/EO 一体化配套,同时基于提供产品组合方案的模式,未来仍将持续 扩张聚醚产能,其中包括蓬莱基地规划的 50 万吨和烟台 85 万吨/年聚醚多元醇扩建项目等, 未来产能投放后,公司聚醚产能有望突破 200 万吨/年,国内和全球市占率均有望持续提升。

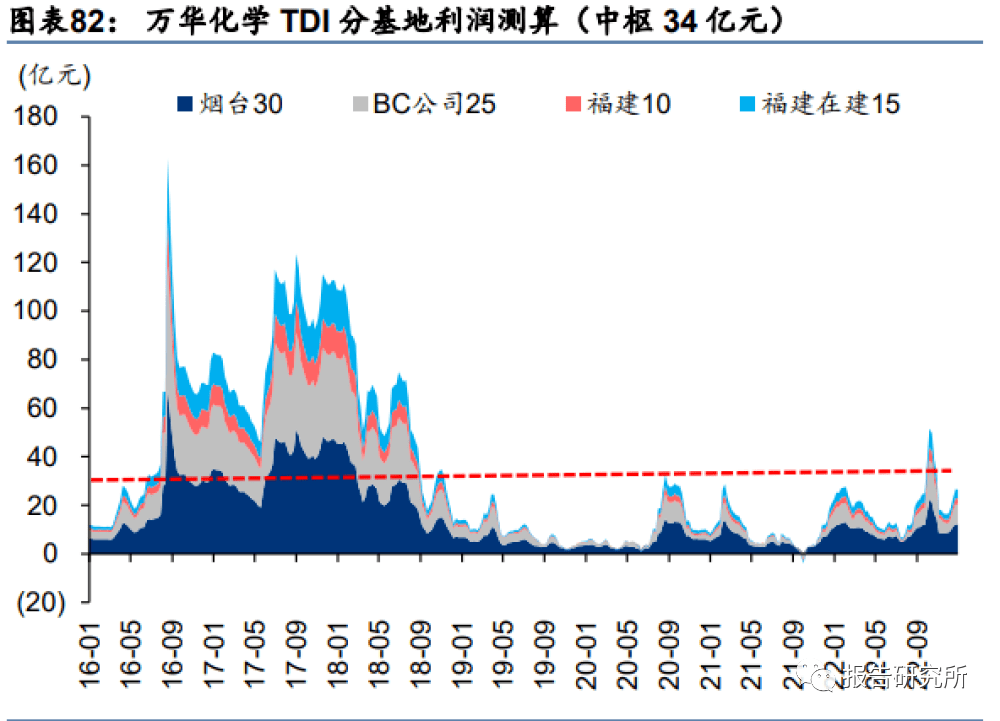

根据我们测算,公司聚氨酯板块三大核心产品系列:MDI(305+在建 60 万吨)、TDI(65+ 在建 15 万吨)、聚醚(87+在建 135 万吨)&聚酯(在建 6 万吨),现有及在建产能合计对 应 16-22 年利润回测中枢约 211 亿元,其中 MDI 约 166 亿元、TDI 约 34 亿元、聚醚&聚酯 约 11 亿元,且公司板块主要新增产能均规划于 23-25 年陆续投产,未来公司板块新项目有 望带来可观的盈利增量。另一方面,由于 22 年以来 MDI、TDI 和聚醚产品价格价差低迷, 当前板块年化业绩已处于 2016 年以来的底部区间(22 年末约 95 亿元),未来伴随核心产 品 MDI 和 TDI 景气修复,业绩向上弹性空间亦较为显著。

近年来伴随国内石油化工、煤化工和轻烃化工等技术的不断发展,国内乙烯、丙烯自给率 不断提升,据 Bloomberg,21 年国内乙烯当量需求和丙烯当量需求对应自给率分别 59%/85%,其中乙烯自给率仍有较大提升空间,丙烯自给率已处于较高位置。据隆众资讯, 22-25 年国内烯烃规划新增产能超过 2700 万吨,伴随“十四五”期间新一轮的扩产,我们 预计未来国内烯烃自给率有望进一步提升,但同时烯烃产业链部分产品亦或逐渐面临过剩 压力。

据隆众资讯,21H2 以来,由于国内终端需求逐渐回落,叠加上游原油、石脑油、丙烷、乙 烷等价格处于高位,不同工艺路线的乙烯、丙烯装置利润多数均近 7 年低位,且或处于亏 损状态,乙烯、丙烯产业链下游主要产品 EO/MEG/苯乙烯/PE、PO/丙烯酸/PP/聚醚等价差 亦处于 2016 年以来的相对低位,整体而言,石化板块(烯烃产业链)多数产品盈利仍处于 较低位置,未来伴随国内经济复苏,产品景气有望逐步以来修复。

万华化学目前石化板块主要包括 PO/AE 一体化项目(2015 年投产)和乙烯一期项目(2020 年投产),均主要依托丙烷或 LPG 裂解延伸下游 C3、C4 及聚烯烃等产品。22 年 4 月(编 号:临 2022-31 号)和 12 月(编号:临 2022-83 号)公司分别公告拟投资 231 亿元和 176 亿元建设蓬莱基地和乙烯二期项目,继续扩充石化业务版图,同时进一步丰富高端聚烯烃、 聚醚和碳酸酯等高附加值产品的布局,根据公司公告,蓬莱基地和乙烯二期项目均有望自 24H2 陆续投产,项目增量亦有望在未来 3 年内逐步兑现。

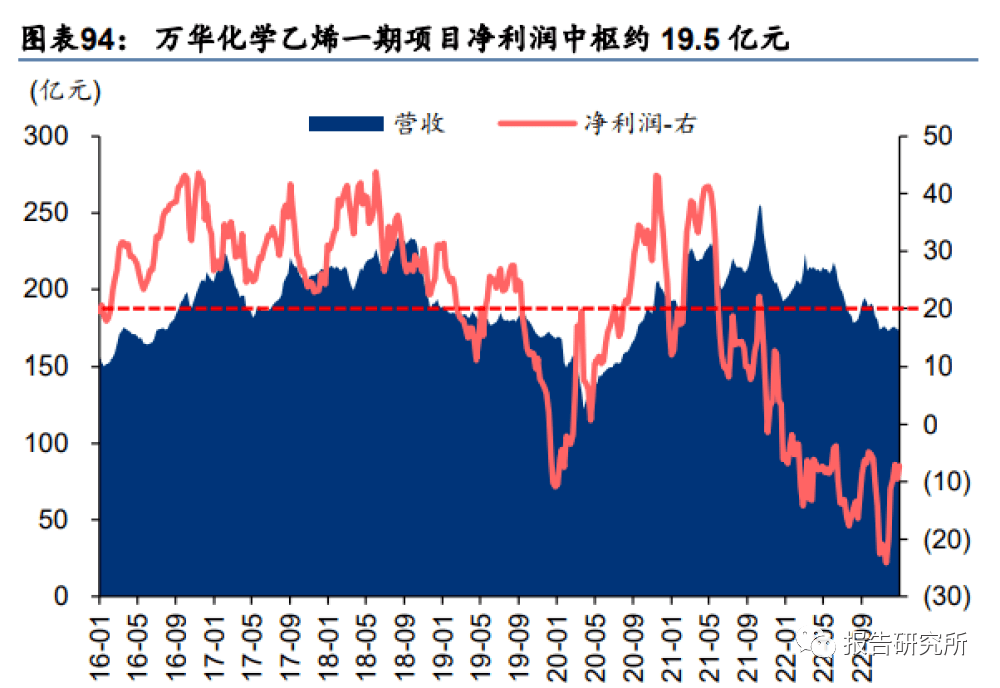

根据我们测算,公司石化板块主要四个项目,PO/AE 一体化、乙烯一期、蓬莱基地和乙烯 二期项目对应 16-22 年的净利润回测中枢分别约 17 亿元、19.5 亿元、22 亿元和 26 亿元,, 未来伴随蓬莱基地和乙烯二期项目投产,有望助力公司石化板块业绩实现翻倍增长。另外, 从项目规划和建设的时间节奏来看,由最初的 PO/AE 一体化至乙烯二期,每个项目净利润 中枢整体呈上升趋势,我们认为亦得益于产品线布局逐渐高端化等因素。

聚烯烃弹性体(POE)是指乙烯与α-烯烃(丁烯-1、己烯-1、辛烯-1 等)的无规共聚物弹 性体,是目前主流应用的高端聚烯烃品种之一。据智研咨询,2019 年国内高端聚烯烃消费 量超过 110 万吨,而自给率仅有 38%左右,其中 POE 弹性体、EVOH、茂金属聚丙烯、环 烯烃共聚物等品种尚未实现工业化生产,国产替代需求潜力较大。

POE 与聚烯烃塑性体(POP)在共聚α-烯烃单体的含量方面有所区别,通常 POE 共聚单 体的含量高于 20%,而 POP 聚单体的含量小于 20%,POE 密度小于 POP。POE 主 要应用于改性领域,可以直接共混改性聚乙烯和聚丙烯,也可接枝后共混改性,还可与 EVA 共混进行发泡。此外,POE 可作为单一材料使用,主要使用在于光伏组件的封装材料即光伏 胶膜,而 POP 主要应用于薄膜改性领域,和聚丙烯共混后用于制备薄膜。

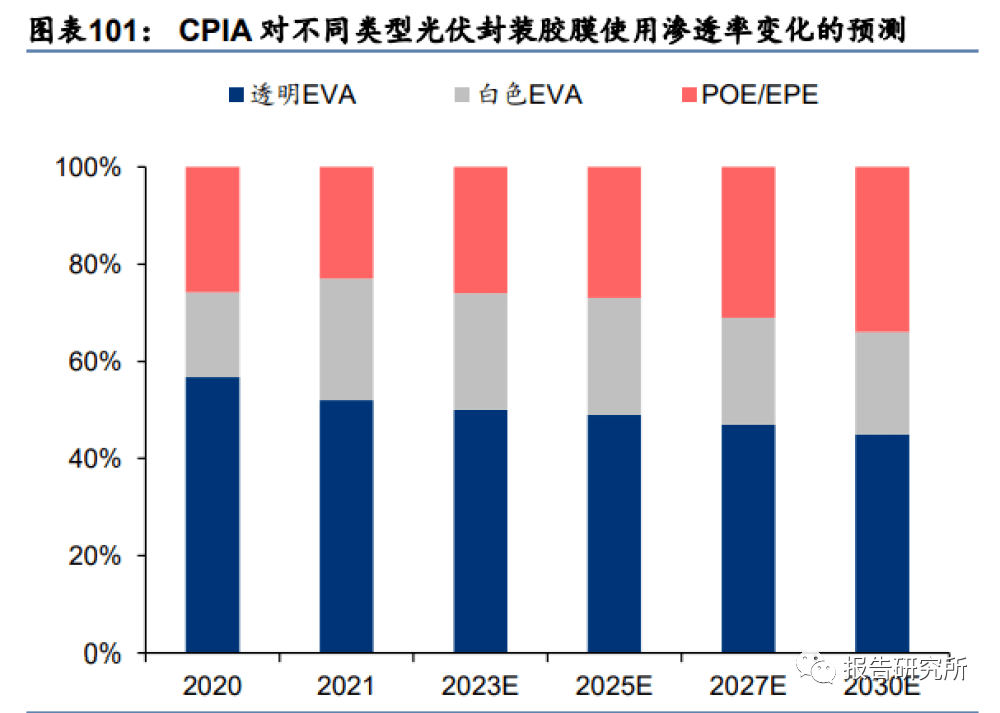

据 CPIA,光伏组件的长期可靠性受组件封装的影响较大,目前光伏组件主要的封装材料为 EVA 胶膜和 POE 胶膜,EVA 胶膜因高透明度、低熔点、易加工等优势,使用最为广泛, 但其存在抗渗水性弱、耐候性欠佳及使用寿命较短等问题,近年来 POE 胶膜(含共挤型) 等性能更为优异的产品渗透率逐渐提升,据 CPIA,21 年国内透明 EVA 胶膜的使用占比降 至 52%左右,预计未来仍会下降,而 POE/EPE 等性能更优异的产品预计渗透率将不断提 升,至 25 年有望达 25%以上。据中国化工信息,2021 年全球 POE 消费量约 99 万吨,预 计至 2025 年将增长至 160 万吨,CAGR 约为 13%;国内 POE 消费量从 2018 年约 28 万 吨提高到 2021 年的 59 万吨,复合增速约 28.2%,预计到 2025 年消费量将达到 111 万吨, CAGR 达 17%,其中光伏领域应用增长或成为主要的驱动力。

据中国化工信息,目前全球 POE 产能仍被陶氏化学、三井化学等国外巨头企业所垄断,2021 年国内仍主要依赖进口,而在光伏胶膜领域需求快速增长及光伏胶膜粒子供给偏紧的背景 下,20H2 以来 POE 价格整体呈上升趋势,考虑到中长期需求有望持续增长,而目前国产 化尚未取得突破,未来 POE 粒子的国产化突破将具备重要的意义。近年来伴随国内企业不 断加强 POE 工艺探索及上游α-烯烃和茂金属催化剂等的研发,在 POE 及其原料的工艺和 催化剂等方面不断取得积极进展,POE 国产化或已来到最佳的窗口期。

万华化学依托自主技术,在乙烯齐聚制备α-烯烃的工艺控制、催化剂以及 POE 制备等方 面均拥有自主专利,其 1000 吨/年 POE 中试项目于 21 年 9 月顺利完成试车,公司依托乙 烯二期项目规划新增 2 套 20 万吨/年 POE 装置,有望成为国内最早突破 POE 工业化技术 的企业,未来 POE 的投产有望进一步提升公司产品竞争力。

万华化学依托在 MDI、石化领域积累的光气化反应控制、氧化、加氢、缩合/聚合、催化剂 制备和催化反应控制等全方位的技术积累,不断拓展新兴材料业务领域,目前公司新材料 业务已涵盖聚氨酯材料(ADI/TPU 等)、高性能塑料(尼龙 12/PMMA/PC 等)、可生物降解 塑料(PBAT/PLA)、新能源材料(正极材料/碳酸酯/聚醚胺/POE 等)、维生素/香精香料(柠 檬醛及衍生物/W 酯/VE 等),以及催化剂、碳纤维材料、有机硅材料和电子材料等领域。

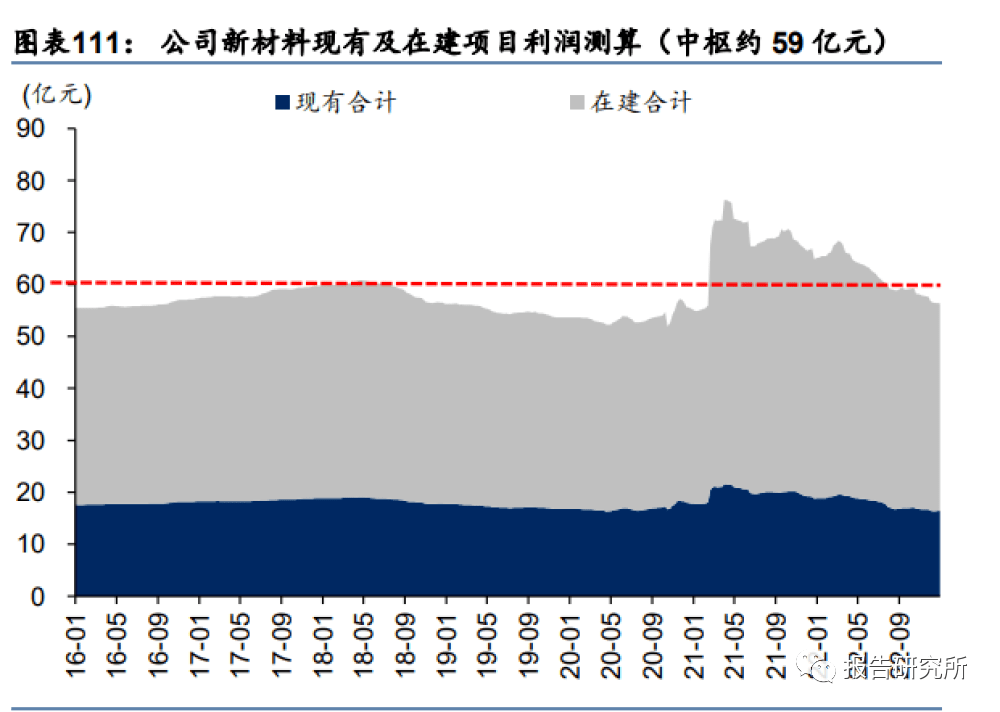

根据我们测算,公司新材料板块现有及在建项目主要产品对应 16-22 年收入回测中枢约 505 亿元,净利润中枢约 59 亿元,而现有项目对应 16-22 年收入/净利润回测中枢分别为 155 亿元和 18 亿元,未来新项目陆续实施后,板块增量贡献亦较为显著,且由于新材料产品较 高的技术壁垒和良好的竞争格局,附加值属性较强,产品价格稳定性和单吨盈利水平亦相 对稳定,我们认为未来新材料板块有望成为公司另一重要的业务支撑点。

聚氨酯材料可通过改变不同原料化学结构、规格指标、品种、配方比例制造出具有各种性 能和用途的变化多端的制品,聚氨酯材料是在目前所有高分子材料中唯一一种在塑料、橡 胶、泡沫、纤维、涂料、胶粘剂和功能高分子七大领域均有应用价值的合成高分子材料。聚氨酯材料按照物性类型和产业链环节可分为前端材料类(MDI、TDI、聚醚、ADI 等)、泡 沫类、弹性体类(TPU、CPU 等)、涂料类和人造革类等。

ADI 是分子中不含有苯环、具有两个 N=C=O 官能团有机中间体,由于分子内不饱和键含 量较少,ADI 制备的聚氨酯材料具有极其优异的抗老化、耐黄变等性能,在航天军工、高 端装备、汽车等领域应用广泛。ADI 主要包括六亚甲基二异氰酸酯(HDI)、异氟尔酮二异 氰酸酯(IPDI)、二环己基甲烷-4,4-二异氰酸酯(HMDI)等类型,其中 HDI 是目前应用最 广泛的品种,占比约 2/3 左右。

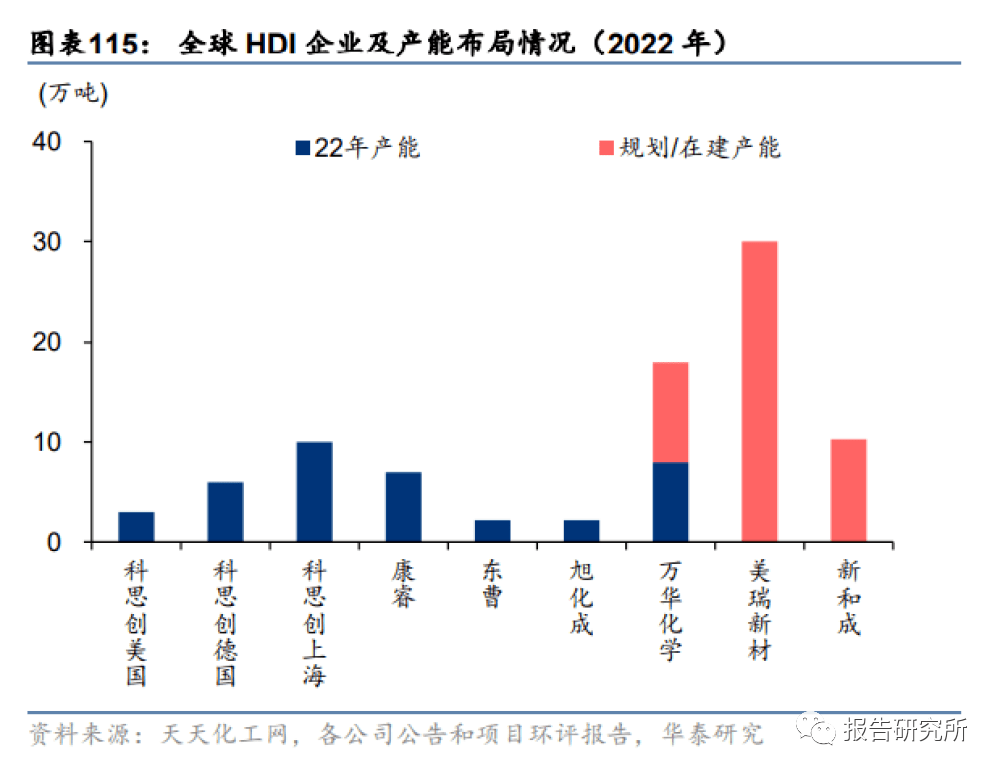

据天天化工网,21 年全球 HDI 需求量约 22 万吨(其中国内约 8 万吨),至 25 年有望增长 至 45 万吨左右,CAGR 达 20%。由于 HDI 较高的技术壁垒,目前全球掌握 HDI 规模化技 术的企业较少,其中科思创为全球最大的 HDI 生产企业,22 年总产能约 19 万吨,万华化 学拥有 8 万吨/年 HDI 产能,并且规划扩产至 20 万吨/年左右。另外,近年来伴随国内企业 技术突破,美瑞新材和新和成亦规划布局 HDI 产品。

从产业链角度,HDI 前端原料为己二腈/己二胺,近年来国内自主己二腈技术加速突破,2019 年,华峰集团历经 6 年成功突破己二酸法己二腈生产技术,并陆续建成 3 套工业化己二腈尼龙 66 生产装置;2022 年 8 月,中国化学子公司天辰齐翔新材料项目 20 万吨/年己二腈 项目顺利投产,标志国内自主知识产权丁二烯法己二腈技术实现商业化生产;此外湖北三 宁突破己内酰胺法技术、北京道思克突破甲醇+丁二烯两步法技术,国产化己二腈技术路线 百花齐放。依托技术突破,国内厂商纷纷规划新建己二腈产能,海外厂商英威达、奥升德 也陆续来华布局扩产,截至 2022 年底,国内拟建己二腈产能接近 300 万吨/年,上游原材 料的国产化亦有望助力 HDI 降本以及应用领域进一步拓展。

21 年由于部分海外装置开工下降,供给紧缺下 HDI 价格显著上行,22 年以来供给压力缓 和下价格中枢有所下移,而受益于原材料跌价,价差仍维持较高水平。展望后市,伴随上 游原料自主技术突破以及新产能投产,我们预计中长期而言 HDI 价格中枢或有所下行,但 应用市场拓展及原材料供给压力缓解下,产品价差仍有望维持较高水平。

据天天化工网,IPDI 是常用二异氰酸酯类产品中活性最小的品种之一,其分子结构内两个 异氰酸酯基具有相差约 10 倍的反应活性,有利于制备各种预聚体,是复合推进剂的聚氨基 甲酸酯粘合剂所需羟基聚合物的固化剂,在塑料、胶粘剂、医药和香料等领域应用广泛, 同时 IPDI 具有良好的光稳定性、耐候性和机械性能,可用于弹性体、水性涂料、聚氨酯分 散剂、火箭推进剂用粘结剂等领域,近年来在风电叶片用聚氨酯水性漆和固化剂等应用亦 不断推广。由于 IPDI 生产过程需要消耗氢氰酸、光气等物质,且生产流程长,目前全球掌 握 IPDI 全产业链技术的企业亦较少,21 年全球产能约 14 万吨,其中赢创约 5 万吨,处于 领先地位,而万华化学依托自主技术,于 2016 年自主打通 IP-IPN-IPDA-IPDI 全产业链工 艺,成为全球第五家独立掌握 IPDI 技术的企业。虽 21 年以来行业新产能投放叠加需求有 所走弱,IPDI 价格自高位有所回落,中期而言,依托较高的技术壁垒及良好的竞争格局, IPDI 较强的盈利水平有望延续。

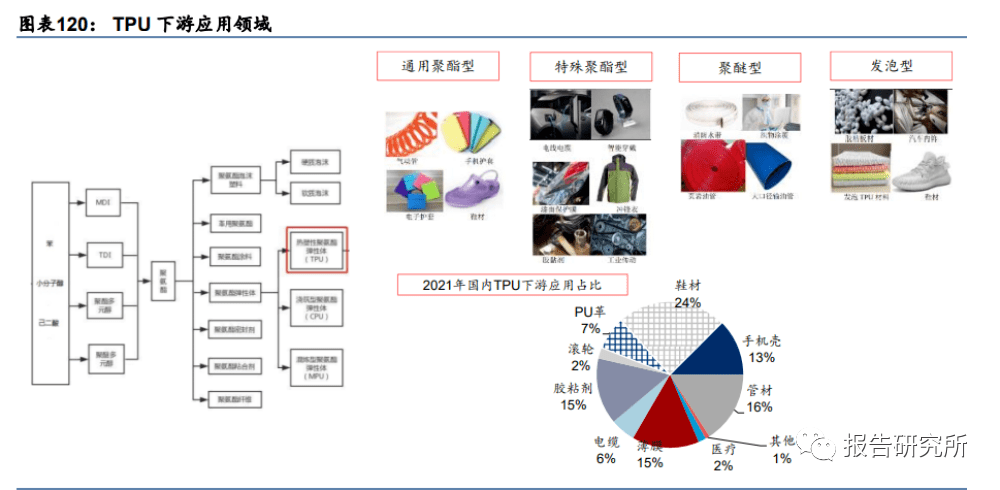

热塑性聚氨酯弹性体(TPU)是由二异氰酸酯、多元醇及扩链剂(低分子多元醇)共同反 应聚合而成的高分子材料,按照应用领域分为通用聚酯型、特种聚酯型、聚醚型和发泡型 等品种。据隆众资讯,2021 年国内 TPU 下游应用中,鞋材、管材、薄膜、胶粘剂、手机 壳占比分别约 24%、16%、15%、15%、13%,其余为 PU 革、电缆和医疗等。

据隆众资讯,2022 年国内 TPU 产能约 156 万吨,产量和消费量分别约 64.4 和 45.8 万吨, 供给相对过剩,整体上中低端产品和中高端产品的市场差异较大,国内在 TPU 薄膜、中高 端鞋材等领域竞争力仍有较大提升空间。另一方面,由于 22 年以来终端需求走弱,国内 TPU 消费量同比下滑-24%,TPU 价格亦有所回落,而受益于原材料跌价等因素,TPU 价 差相对景气,未来伴随国内需求有望迎来复苏,TPU 产品盈利能力有望进一步提升。

另据隆众资讯,2022 年国内 5 万吨以下 TPU 产能仍有 30 万吨以上,而包括万华化学、美 瑞新材等在内的规模较大的企业仍在扩充产能,未来龙头企业依托规模化、成本和品质控 制等能力,有望不断提升市场份额,而小产能和落后产能或逐渐出清,竞争格局有望优化, 进而支撑 TPU 产品中长期盈利水平的提升。

工程塑料:高性能 PMMA/PC 存国产替代需求,万华实现尼龙 12 国产化

塑料按照分子结构和热性能等差异可分为通用塑料、工程塑料和高性能塑料,通用塑料包 括 PE、PP、PVC、PS 和 ABS 等品种,工程塑料包括聚碳酸酯(PC)、聚甲醛(POM)、 聚酰胺(PA)、聚苯醚(PPO)和聚酯(PET/PBT)等,高性能塑料包括聚苯硫醚(PPS)、 聚醚醚酮(PEEK)、聚四氟乙烯(PTFE)、聚砜(PSU)和聚酰亚胺(PI)等。目前国内 工程塑料领域存在部分通用工程塑料自主核心技术较弱、原材料技术瓶颈受限,以及特种/ 高性能塑料技术空白或规模化生产能力不足等问题。

聚甲基丙烯酸甲酯(PMMA),俗称有机玻璃,是工程塑料中透光性最为优异的一类材料, 具有质量轻、易于成型等优点,被广泛应用于显示器、照明灯、广告牌、仪器仪表零件、 汽车尾灯等领域。据中国化信,2021 年国内 PMMA 需求量约 53.3 万吨,17-21 年 CAGR 约 12%,其中汽车是最大消费领域(占比约 26%),其次是照明(19%)、卫生器具(17%)、 建筑(16%)、电子(15%)等,预计至 25 年需求量有望达到 61 万吨,CAGR 约 4%,其 中电子、照明和汽车领域是主要增长点。

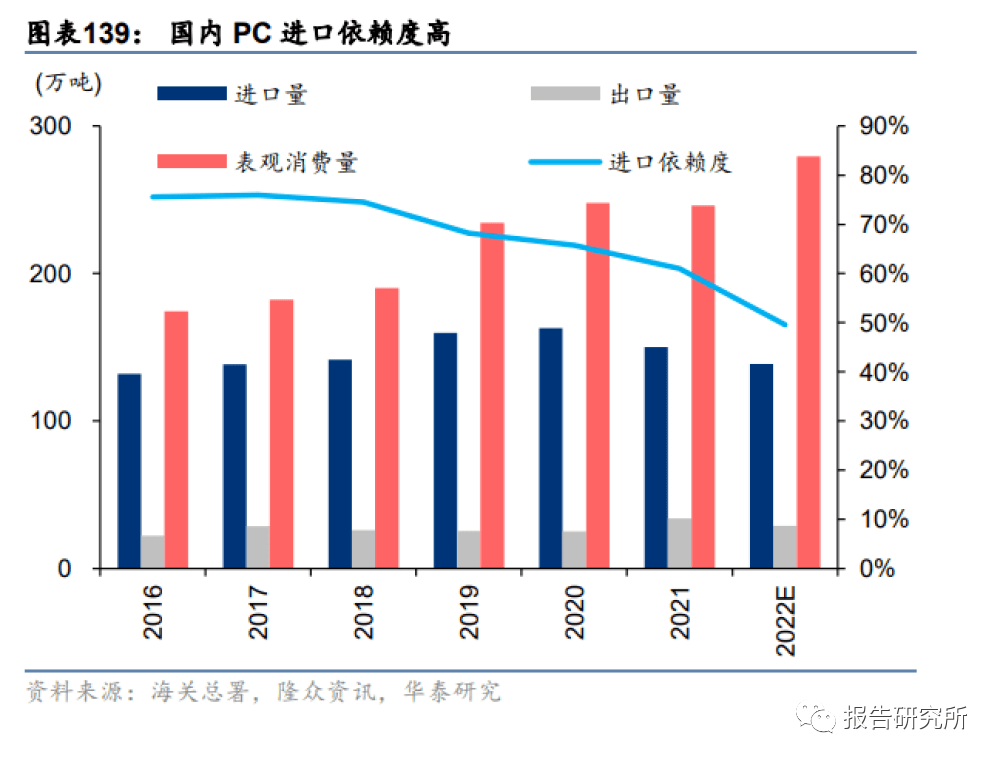

供给方面,近年来国内 PMMA 产能亦不断增长,据中国化信,2021 年国内 PMMA 产能约 52.5 万吨,较 2016 年接近翻倍增长,但由于国内产品在中高端领域(如光学级产品)规模 化生产能力仍有所欠缺,而中低端产品供给相对过剩,国内 PMMA 开工率不高(16-21 年 整体低于 70%),且 16-21 年进口依赖度维持 40%以上水平(每年进口约 20 万吨)。从国 内 PMMA 进口来源国分布看,2019 年以来韩国、日本、沙特等来源居多,整体而言,国 内在高端产品领域仍有较大的国产替代空间。

据中国化信,PMMA 生产技术主要有悬浮聚合、溶液聚合、本体聚合三种工艺,目前只有 本体聚合法能生产用于汽车、液晶显示、电子电器领域的高端 PMMA 产品,并且前端原 料 MMA 部分依赖进口,亦限制国内 PMMA 高端产品领域的拓展。国内企业方面,万华化 学通过 C4 法延伸 MMA-PMMA 产业链,苏州双象于 2019 年建成 MMA 装置,并且万华 化学和苏州双象均可采用本体聚合工艺生产 PMMA,其中万华化学四款首创的光学级 PMMA 产品,均已能够用于光学显示领域,国内高端产品领域国产化亦取得积极进展。另 一方面,由于 22 年以来需求低迷,MMA/PMMA 价格价差有所走弱,未来伴随国内需求修 复,我们认为 MMA/PMMA 产业链盈利能力亦有望迎来修复。

聚碳酸酯(PC)是分子链中含有碳酸酯基的高分子聚合物,按照分子结构所带酯基不同, 可分为脂肪族、脂环族、芳香族,其中芳香族最具实用价值,并以双酚 A 型聚碳酸酯最为 重要。聚碳酸酯是一种强韧的热塑性树脂,具有高强度及高度透明性,依托优良的介电强 度、耐候性、透明性和轻量化等特性,下游广泛应用于电子电器、板材/片材/薄膜、汽车等 领域。据科思创、隆众资讯,2021 年全球/中国 PC 需求量分别约 451/246 万吨,同比+7%/-1%, 11-21 年 CAGR 分别为 2%/7%。

供给方面,2016 年以来国内 PC 产能迎来快速扩张期,据隆众资讯,2022 年国内总产能约 316 万吨,较 2016 年增长逾 3 倍,产能持续增长下,国内 PC 行业开工率整体亦有所下降, 供给相对过剩,而另一方面,与 PMMA 相类似,2016-2022 年国内 PC 产品每年仍维持 100 万吨以上进口量,2022 年进口依赖度仍有 40%以上,整体亦呈现结构性过剩的格局,国内 在电子电器高端品类、PC 薄膜等领域仍存在较大的国产替代空间。

由于 PC 主流工艺仍需采用光气法,壁垒较高,全球产能集中度高,据科思创, 15-21 年 全球产能 CR5 维持 70%以上,竞争格局较好。同时,经历 16-22 年的扩产高峰后,中国作 为全球 PC 产能主要增长国,未来产能扩张节奏显著放缓,据隆众资讯,预计 23-27 年国 内 PC 年新增产能 20-30 万吨,而下游电子电器、汽车等领域需求仍有望维持增长,叠加 高端品类国产化替代需求,我们认为 PC 供需格局整体向好,产品盈利能力有望不断提升。

据我们测算,伴随下游需求提升及 PC 在电子、薄膜和光学等中高端领域渗透,23-25 年国 内 PC 表观消费量有望达 303/320/338 万吨,同比+8%/+6%/+6%,对应行业开工率约 59%/59%/64%,由于 23-25 年新增产能放缓,未来 3 年行业开工率将处于 2020 年之后的 较高水平,且将逐年提升,考虑光气法等工艺控制稳定性要求较高以及新产能爬坡等因素, PC 供需格局或整体趋紧。测算的主要假设包括:

1)需求方面,据隆众资讯,22 年国内 PC 产量/进口量/出口量/表观消费量分别约 203/139/29/280 万吨,同比+31%/-8%/-14%/+14%。下游消费领域中,板材/片材/薄膜、器 具/家庭用品、水桶及包装容器与地产、家具等关联度高,考虑 22 年相关领域终端需求较弱, 我们预计 22 年板材/片材/薄膜、器具/家庭用品、水桶及包装容器等领域需求增速缓慢,而 电子电器、汽车、光学等领域伴随国产化率提升,我们预计贡献 22 年主要的需求增量。23 年伴随国内稳经济增长政策发力等,各领域需求均有望迎来较快增长,参考 18-22 年国内 PC 消费量 CAGR 约 9%,我们预计 23 年有望延续 8%左右的增长,24-25 年中高端产品国 产化率有望继续提升,考虑 23 年基数或较高,预计 24-25 年增速仍有望维持 5%-8%左右。2)进口方面,近年来国内进口依赖度整体下降,21-22 年每年减少 10-15 万吨,伴随国内 中高端产品发力,我们预计未来进口依赖度有望持续下降,假设 23-25 年每年减少 10 万吨 左右的进口量。3)出口方面,22 年由于海外需求走弱,国内出口量同比下滑,考虑 23 年 海外经济增速或仍有压力,我们预计出口量同比持平,而 24-25 年伴随国内中高端产品品 质提升,以及海外需求有望逐步复苏等因素,我们预计 PC 出口或有所增长。

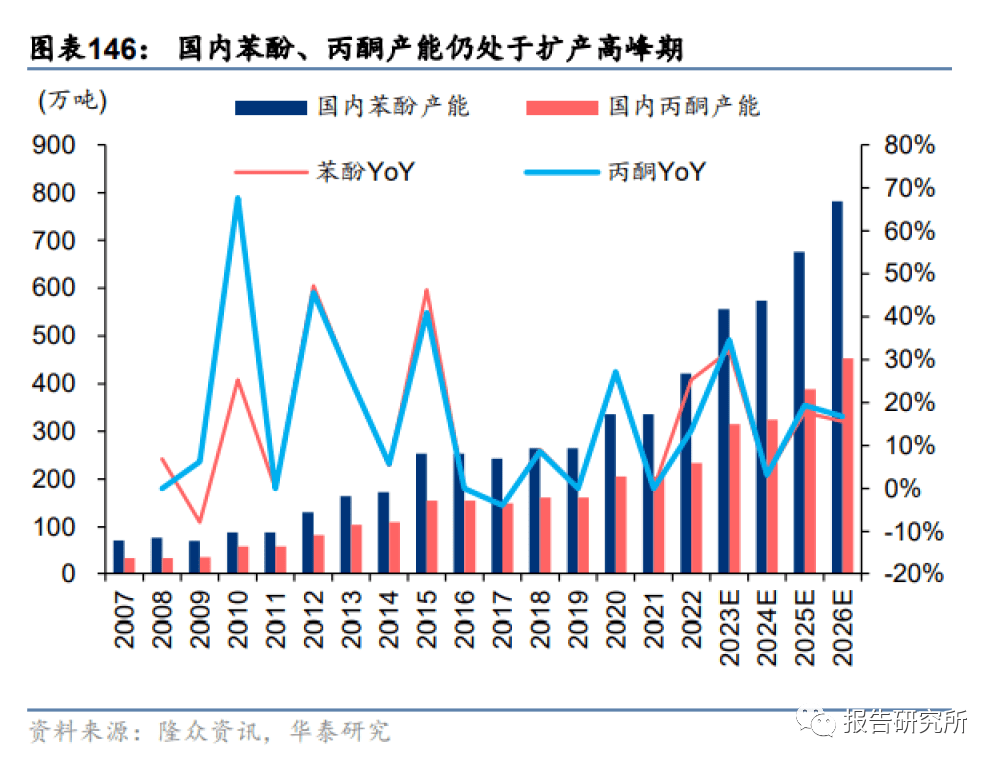

同时,由于大炼化行业快速发展等因素,PC 原材料双酚 A,以及双酚 A 上游苯酚/丙酮仍 处于产能快速扩张期,据隆众资讯,21 年国内双酚 A/苯酚/丙酮产能 242/421/234 万吨,而 23 年末有望达到 543/556/315 万吨,26 年末将达到 786/782/453 万吨,由于上游原材料产 能快速扩张,而 PC 产能扩张较少,PC 价差存在提升空间。23 年初以来,由于新增两套 65 万吨/年酚酮装置投产,虽产业链价格中枢下移,但 PC 价差呈扩大趋势。整体而言,伴 随终端需求复苏,考虑良好的竞争格局及原料价格或偏弱,我们看好 PC 盈利的持续修复。

尼龙 12,即聚酰胺 12(PA12),是一种高性能的长链尼龙,由十二内酰胺单体缩聚而成, 尼龙 12 树脂及其改性材料凭借着极低的密度和吸水率、低温韧性、抗冲击性、耐化学性等 性能特点,广泛应用于新能源汽车、海底线缆、增材制造等先进制造领域。

尼龙 12 单体合成过程复杂,工艺路线长,技术难度大,德国赢创最早于上世纪 70 年代产 出尼龙 12 成品,此后法国阿科玛、日本宇部兴产和瑞士 EMS 逐步介入尼龙 12 市场, 2021 年四家企业市占率达到 100%,但因专利授权等问题,四家公司中完全掌握尼龙 12 自 主知识产权的公司仅有德国赢创。万华化学自 2012 年开始筹备尼龙 12 的产业化研发工作, 经过十年时间,于 2022 年实现 4 万吨/年尼龙 12 的工业化生产,成为全球第二家拥有自主 的尼龙 12 全产业链制造核心技术和规模化生产制造能力的企业。未来依托尼龙 12 产品在 新能源汽车、3D 打印、增材制造等领域应用渗透,以及万华化学尼龙 12 产品应用推广和 市场渗透,依托高技术壁垒和良好竞争格局,尼龙 12 亿有望成为公司新材料板块又一稳定 的盈利支点。

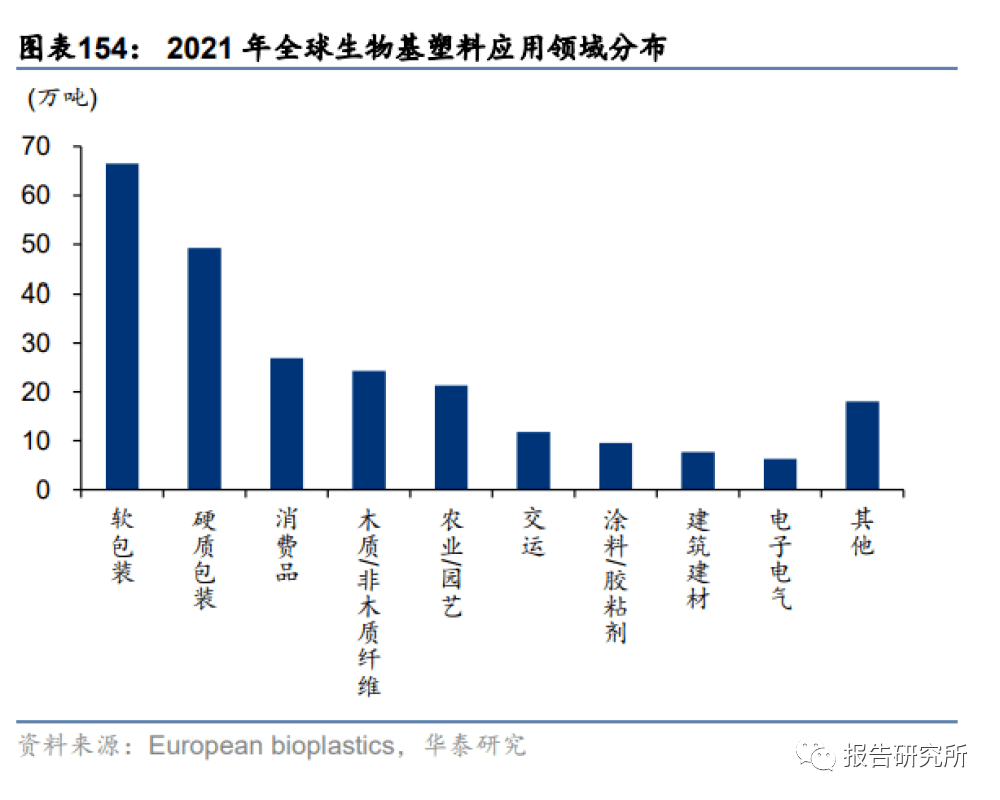

据 European bioplastics,21 年全球可生物降解塑料产量约 155 万吨,占全球塑料产量比 重仅约 0.42%,但在全球禁塑、限塑逐步推广下,预计 26 年产量可达到 530 万吨,22-26 年 CAGR 达 28%,从下游应用领域看,21 年全球生物基塑料(含部分不可降解材料)中, 软包装、硬包装和消费品占比居前,分别约 27.5%、20.4%和 11.2%。

国内方面,据弗若斯特沙利文,21 年国内可生物降解塑料消耗量约 27.6 万吨,17-21 年 CAGR 约 13%,预计 22-26 年将以约 28%的复合增速增长至 95.5 万吨,其中一次性购物 袋和一次性餐具将是渗透最快的两个领域,预计 21 年和 26 年二者消费额占国内生物降解 塑料产品的比重分别约为 71%/22%,其他领域应用主要为快递包装等,合计占比约 5%。

按照原料来源和可降解程度分类,塑料制品包括生物基可生物降解材料(如 PLA、PHA)、 生物基不可生物降解材料(如生物基尼龙、生物基 PET)、石油基可生物降解材料(如 PBAT、 PCL、PBS)和石油基不可生物降解材料(传统的 PP、PE、PS 和 PET 等)四大类,其中 PBAT/PBS 因原料可得性强和比价优势,是目前石油基生物可降解材料中开发和应用较快 的两类材料,而聚乳酸(PLA)以玉米、木薯等提取的淀粉为原料,具备良好的生物可降解 性,与 PHA 等其他生物基可生物降解材料相比具备比价优势,具有良好的应用前景。

PBAT 方面,据中化新网,截止至 2021 年底,国内拟扩建 PBAT 产能超过 880 万吨,政策 东方下国内迎来大扩产期,而据隆众资讯,由于可降解塑料成本较传统塑料制品成本偏高, 以及国内禁塑限塑推广力度不足等因素,PBAT 行业整体仍面临开工低迷、装置盈利弱(或 处于亏损状态)等困境,未来行业在降本和应用推广等方面仍有待进一步突破。

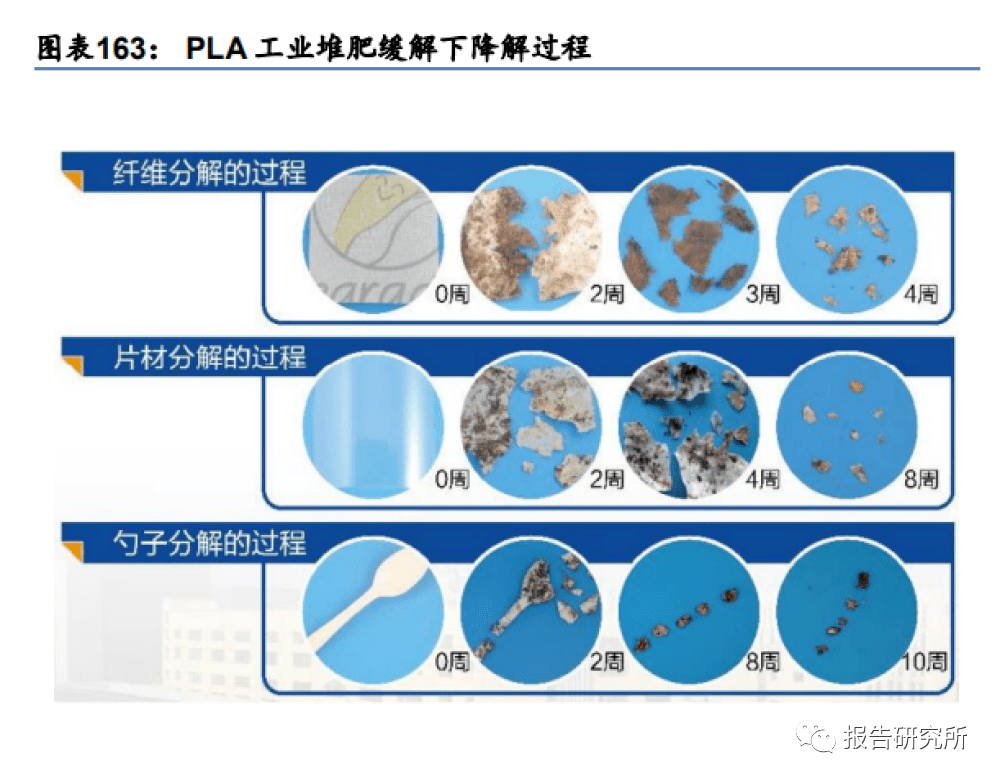

PLA 方面,从循环再生和环保性能等角度,生物基来源的 PLA 材料在减少二氧化碳排放等 方面优于 PBAT、PBS、PP 和 PE 等石油基塑料,PLA 用于塑料制品可实现“源于自然, 归于自然”的良性闭环,据海正生材招股说明书,PLA 制品在温度为 58℃左右、湿度约 50% 的工业堆肥环境中,可以在数月内完成降解。

目前 PLA 的主流合成工艺为乳酸-丙交酯-聚乳酸的两步法工艺,其中乳酸脱水酯化后环化 得到丙交酯的合成和纯化反应条件苛刻、工艺复杂、技术要求较高,高纯度丙交酯的制造 是 PLA 工艺流程的核心和难点,也是聚乳酸企业主要的技术壁垒。国内聚乳酸产业起步较 晚,早期掌握 PLA 两步法工艺并实现量产的企业主要是国外 NatureWorks 和 TCP,国内 企业需进口丙交酯生产 PLA 制品再出口海外市场,行业企业发展处于较为不利的环境,但 随着国内技术的持续突破,目前海正生材、丰原生物等企业已掌握完整的两步法工艺并实 现稳定量产,金丹科技、中粮科技和普立思等企业亦在丙交酯技术等方面取得积极进展。

万华化学近年来亦加大在可降解塑料领域布局,2022 年于眉山基地建成并投产 6 万吨/年 PBAT 装置,同时公司于在建天然气制乙炔产业链及园区配套公辅工程项目(含 10 万吨/ 年 BDO)以及 20 万吨/年顺酐等产能,均系 PBAT 项目配套工程,未来一体化有助于提升 公司产品竞争力;PLA 方面,公司亦实现自主技术突破,并规划建设 7.5 万吨/年产能,预 计 23-24 年投产,未来伴随全球禁塑限塑政策持续趋严,可降解塑料市场需求量开始上涨叠加公 司产能持续释放,可生物降解材料亦有望贡献可观的盈利增量。

伴随新能源行业快速发展,万华化学近年在上游新能源材料领域亦加快布局,公司 2022 年 已投产 1 万吨/年三元正极材料产能,同时规划/在建 5 万吨/年磷酸铁锂和配套磷酸铁、20 万吨/年碳酸酯(蓬莱基地项目)、40 万吨/年 POE(乙烯二期项目)、4 万吨/年聚醚胺等。虽 22 年以来因新能源领域需求亦有所走弱,叠加碳酸酯、聚醚胺等出现阶段性过剩,价格 价差有所回落,但中长期而言,伴随下业快速发展,以及公司在建产能陆续放量,未 来新能源材料亦有望为公司贡献新的业绩增长点。此外,公司亦积极与华能集团、中国核 工业集团等合作,布局风电/光伏/核电等项目,未来能源结构有望持续优化。

柠檬醛是一种高的附加价值精细化学品,通常作为调味剂、防腐剂和芳香剂用在食品和化妆品 中,也是合成维生素 E、维生素 A、薄荷醇、紫罗兰酮、甲基紫罗兰酮以及异植物醇的主 要原料,同时还能用于合成柠檬腈、环状柠檬醛、木材酮和香茅醇等一系列重要的香料化 合物。据前瞻产业研究院,2020 年全球柠檬醛市场需求约 5 万吨,下游应用领域中,维生 素 A、薄荷醇、紫罗兰酮和柠檬香精占比分别约 45%、35%、10%和 6%。受益于下游维生 素和香精香料行业规模增长,未来柠檬醛市场需求有望持续提升。

柠檬醛生产壁垒高,主流工艺包括异戊烯醇法(巴斯夫工艺)、异戊烯醛法(新和成工艺) 和异戊二烯为原料合成等,目前全球柠檬醛产能集中在巴斯夫、可乐丽和新和成手中,其 中巴斯夫年产能约 7 万吨,且在规模和技术等方面处于领头羊。万华化学依托石化 C4 产业链延伸下游产品,通过自主研发陆续突破柠檬醛、芳樟醇、薄荷醇、W 酯等的生产技 术,公司 2020 年建成 1000 吨/年的薄荷醇工业化示范装置,同时目前在建 4.8 万吨柠檬醛 及衍生物项目,据公司环评报告,项目有望于 2023 年建成投产,届时公司香精香料/维生 素领域业务布局有望再下一城。

据公司项目环评报告,4.8 万吨柠檬醛及衍生物项目主体工程包括:新建 12.4 万吨/年异异 戊烯醇装置、3.0 万吨/年异戊烯醛装置(包括 7 万吨/年异戊烯醇 NM-BRO、3 万吨/年异戊 烯醛 NM-BRA、0.54 万吨/年异戊醇 NM-MDO)、4.8 万吨/年柠檬醛装置和 2.5 万吨/年柠檬 醛衍生物装置(NM-HCTA 装置,包括 1.0 万吨/年香叶醇,1.5 万吨/年香茅醇)等,建成后 可实现外售产品异异戊烯醇 4.48 万吨/年、异戊烯醇 0.5 万吨/年、异戊醇 0.54 万吨/年、柠 檬醛 2.11 万吨/年、香叶醇 1.0 万吨/年、香茅醇 1.5 万吨/年。另据公司官网,其 1 万吨/年 W 酯项目亦有序推进,四川基地亦规划建设 2 万吨/年维生素 E 等产品,未来维生素/香精 香料板块产品矩阵有望进一步丰富。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

报告下载:本报告完整版PDF已分享到报告研究所知识星球,扫描下方二维码进圈即可下载!

我们是报告专业研究机构及知识服务平台。专注于分享国内外各类行业研究报告、热点专题报告、调研分析报告、白皮书、蓝皮书等。所有报告来源于国内外数百家知名研究机构,覆盖新能源汽车、数字化的经济、新材料、新能源、信息技术、先进制造、节能环保等新兴起的产业,并涉及医药生物、金融、互联网+、医疗大健康等众多行业及细致划分领域。目前报告已累积近50000+,并持续更新。

1、新能源汽车、数字化的经济、新材料、新能源、信息技术、先进制造、节能环保;

应广大粉丝要求,「报告研究所」成立了报告交流群,欢迎各位公司企业、投行、投资机构、政府机构、基金、创业者及金融资本圈朋友加入!

这里能且不限于:“行业交流、报告交流、信息交流、寻求合作等......”